CFO和财务团队完全有能力应对供应链变化给现金流和盈利能力带来的挑战。

公司如果经历了供应链的变化后,首席财务官(CFO, Chief Financial Officer)和企业都在猜测供应链问题引发的一系列影响何时才能过去。但供应链变化的问题可能会导致企业无力满足被抑制的客户需求,也阻碍了企业的收入增长。

CFO既具备成为企业运营重要合作伙伴的敏锐洞察力, 也能够作为整个企业的合作者和整合者,提出应对供应链挑战的解决方案。为帮助业务合作伙伴规划未来,CFO可以运用数据分析进行预测、获取洞见,指导企业的战略和战术决策。

供应链管理中的 CFO

面对当前全球贸易中出现的供应链问题,CFO正在采取哪些举措? 我们就应对供应链扰动的方式方法,与几位CFO进行了深入交流。他们为调整供应链采取了一些短期和长期措施,其中的一些做法多次被提及。

第一,这几位CFO虽然承认有必要让生产活动更靠近客户,但也清楚做到这一点需要时间。不过在投资者和董事会期望很快就看到结果的情况下,CFO正在寻求通过与第三方物流公司重新谈判和变更合同条款(如增加货运量或者物流区域等),改变企业的运输物流方式,从而能高效地将产品交付给客户。

第二,这几位CFO认识到了供应链自动化的重要性,但也承认将自动化技术融入运营需要时间和投资。 短期内,他们重点关注将更多的数据分析整合进财务分析,以便财务团队采用恰当的关键绩效指标(KPI,Key Performance Indicator)来帮助管理供应链。在构建数据分析能力方面,一个常见的阻碍因素是如何明确投资回报,对此,这些CFO都强调他们的重心必须放在提供先行指标上。 几位CFO提到的关键指标包括现金循环周期(CCC, Cash Conversion Cycle)、海空货物比率、现有存货以及配送和储存成本占销售额的百分比。现金循环周期(CCC)是一个综合性指标,包含了用于评估企业销售存货、收回应收款项和付款效率的三个指标, 也是用来评价企业改善其现金流状况而采取必要行动的宽泛指标。

另外,海空货物比率成为供应链中的一个焦点,这个指标衡量的是海运和空运货物(按货值和重量计算)所占的比率。一位CFO解释了在当前供应链环境下,企业在这两种运输方式之间维持平衡所面临的困难。例如,这位CFO提到其企业的目标是将美国境内海运和空运货物比率提高至50:50,不过当前其90%的产品都是通过空运(余下为海运)从工厂运往各配送中心,以维持满足客户需求的库存量。

大规模采用空运当然成本高昂,但由于疫情期间运输延误问题的存在,企业仍会采用这一方式。这位CFO特别提到,从境外到纽约的海运时间已经从新冠疫情前的平均60天增加到95天,而空运只需几周即可将产品运至美国。这位CFO进一步解释说:“为在供应链紧张的环境下竞争,我们不得不作出艰难的抉择——只选择空运,因为我们需要产品,否则就会在销售上落后于竞争对手。我们必须保留一定的库存。”

这几位CFO都提到需要着重关注主要客户,并强调解决供应链问题不能采取“一刀切”的方法。 因此,他们可能需要根据客户的订单规模、订单频率、产品尺寸等因素,针对不同客户采用不同的运输物流方式。例如,定期批量采购的客户可能需要的是一个靠近其制造或产品采购业务的运输物流方案。

这几位CFO指出,近年出现的供应链扰动给另一问题带来了显而易见的教训:在准时生产(JIT, Just In Time)存库和保持现有库存之间寻求平衡。JIT库存系统一直是过去几十年企业追求的目标,因为它可以减少存货对营运资金的占用。但近年来由于供应链扰动问题,依赖JIT的企业被迫停止向客户供货。相比之下,保持库存则可确保足够的产品供应,在物料短缺和运输中断的情况下减少对供应链的依赖。一位CFO提到,为应对供应链问题,其所在企业希望维持90天的库存。当然,这种独立性是以增加营运资金占用和减少现金流为代价的。

CFO如何管理上述情况带来的后果呢? 现金循环周期(CCC)可以在相关决策中发挥作用。由于存货周转率放缓,造成即库存周转天数(DIO,Days Inventory Outstanding)增加,会对企业将投资转化为现金的能力产生负面影响,管理现金循环周期可将重点放在改善企业现金流所需采取的行动上。例如,为将现金循环周期保持在较低水平,企业可以通过供应链融资安排或通过谈判加快收款和延长付款,调节应收账款和应付账款的时间,从而降低库存周转天数增加的影响。

数据分析的应用

随着企业越来越要求财务部门为重大问题提供解决方案,CFO意识到他们要在使用分析技术整合各业务部门数据方面发挥领导作用。 分析技术可帮助财务人员将数据转化为决策所需的信息,而且财会人员应该参与决策,运用自己的财务专业知识协助企业制定和实施其战略。

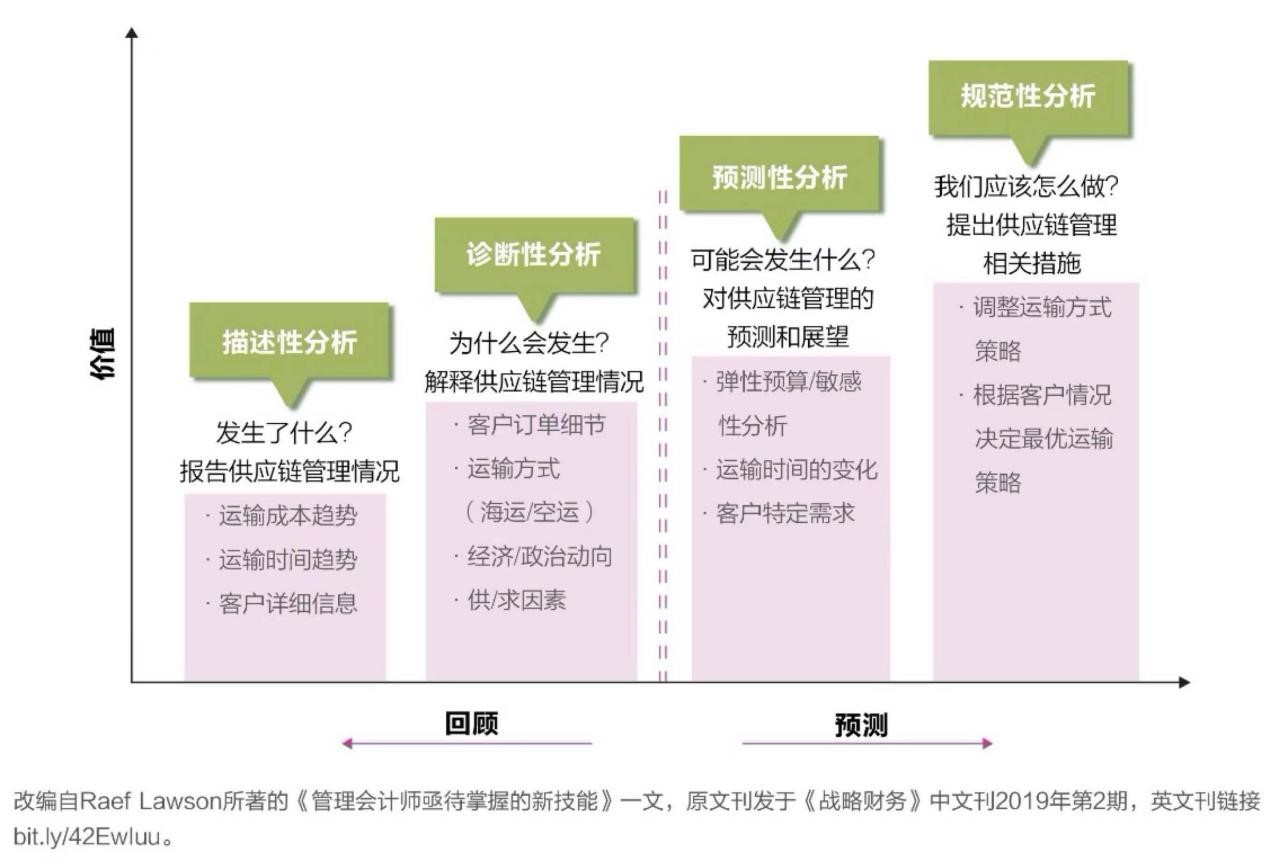

下图展示了数据分析的四种类型,以及CFO在解决供应链问题时,如何运用历史信息与前瞻性思维为所在企业增加价值。例如,一家美国企业在境外生产产品,必须决定如何向客户交付货物。企业的目标是在运输成本上涨和运输延误成为重要考虑因素的情况下,以最低的运输总成本实现货物的及时交付。在这种情况下,CFO一定要参与到决策中来,为客户提供相应的运输物流解决方案。

图:数据分析的四种类型

有两种运输方式可以考虑。一种方式是直接将货物发送给客户。在此状态下,货物在美国境外工厂生产完成后,立即包装并直接运送给在美国的客户。另一种方式是使用位于美国境内的第三方订单履行服务商。即企业与第三方物流服务供应商(也可能是独立承运人)签订合同,货物交给物流服务供应商,由其负责存储、包装运输以及管理这些货物。在客户下单时,企业向物流服务供应商发出通知,然后后者提取货物,包装后运送给客户。

由于可访问财务和成本信息以及总账,财务团队能够通过对供应链的描述性分析,去解释发生了什么。这时,大数据技术就派上用场了,CFO可使用大量与交易相关的运输数据创建信息。描述性分析包括在上述两种运输方式下,每笔交易和每个客户的实际运输成本与运输时间等指标,可用来检查运输效率。

此类描述性信息有助于进行诊断性分析,解释两种运输方式在成本和时间上存在差异的原因。检查差异的定性因素可能包括客户订单细节信息(如订单规模、产品类型)、固定成本与变动成本、供需趋势以及政治风险因素。

以这样的定量和定性分析审查过去,为使用预测性和规范性分析展望未来创造了可能。预测性分析能让CFO预测未来一段时间内供应链可能发生的情况,从而为决策提供可行性信息。例如,财务团队可以通过对客户订单量、运费等因素的变化开展敏感性分析,编制弹性预算。预测性分析还能考虑上述两种运输方式在成本结构和运输时间方面的潜在变化。

财务人员可将描述性、诊断性和预测性分析相结合来实施规范性分析。在供应链管理中,CFO可运用实际的运输成本和时间信息、客户订单细节信息以及敏感性分析得出的预测结果,确定适用于每个客户的最优运输方式。通过对内、对外解释这些决策对收入、利润和关键绩效指标(KPI)等的财务影响,CFO可以向投资者说明运营决策与财务结果之间的关系。同时,还可以讨论特定客户指标,以了解这些决策对需求和客户满意度产生的积极影响。

来源:本文原文刊发于IMA《战略财务》会刊2023年第4期, 节选自《CFO与供应链管理》一文,作者:Thomas G.Canace,Ayaz Jaffer,Paul E.Juras, 经授权编辑发布

您必须 [ 登录 ] 才能发表留言!